Belum akhir bulan, gaji sudah hampir habis. Padahal masih lama sampai gajian lagi. Tagihan listrik belum dibayar, anak minta uang jajan, dan tiba-tiba kulkas kosong.

Kalau situasi ini terasa familiar, kamu tidak sendirian. Banyak keluarga — bahkan yang penghasilannya di atas rata-rata — tetap merasa keuangan rumah tangganya selalu seret. Bukan karena kurang penghasilan, tapi karena tidak ada sistem yang jelas untuk mengelolanya.

Artikel ini akan membahas secara tuntas cara mengatur keuangan rumah tangga agar tidak bokek di tengah bulan — lengkap dengan langkah praktis yang bisa langsung diterapkan.

Kenapa Keuangan Rumah Tangga Sering Berantakan?

Sebelum bicara solusi, penting untuk jujur dulu soal akar masalahnya. Beberapa penyebab paling umum keuangan rumah tangga selalu kacau:

- Tidak ada anggaran bulanan yang jelas — uang masuk langsung dipakai tanpa rencana

- Pengeluaran tidak dicatat — tidak tahu ke mana uang pergi setiap bulan

- Tidak ada pemisahan pos keuangan — kebutuhan, keinginan, dan tabungan dicampur jadi satu

- Pengeluaran impulsif — belanja sesuai mood, bukan kebutuhan

- Tidak punya dana darurat — satu kejadian tak terduga langsung mengacaukan segalanya

- Tidak komunikasi soal keuangan dengan pasangan — salah satu boros, satunya hemat, hasilnya konflik

Kabar baiknya: semua masalah di atas punya solusi yang konkret dan bisa dimulai hari ini.

Cara Mengatur Keuangan Rumah Tangga agar Tidak Bokek

1. Hitung Total Pemasukan Keluarga dengan Jujur

Langkah pertama adalah mengetahui persis berapa total uang yang masuk setiap bulan. Ini termasuk:

- Gaji suami dan/atau istri

- Pendapatan sampingan (freelance, jualan online, sewa properti)

- Tunjangan atau bonus rutin

Tulis angka ini dengan jujur — termasuk penghasilan yang tidak tetap. Untuk penghasilan tidak tetap, gunakan angka rata-rata 3 bulan terakhir sebagai patokan.

Ini adalah fondasi dari semua perencanaan keuangan keluarga. Tanpa tahu totalnya, semua langkah berikutnya tidak akan akurat.

2. Catat Semua Pengeluaran Tanpa Terkecuali

Ini langkah yang paling banyak dilewati, tapi paling penting. Selama satu bulan penuh, catat setiap pengeluaran — dari tagihan listrik jutaan rupiah sampai jajanan anak ribuan rupiah.

Tujuannya bukan untuk langsung berhemat, tapi untuk melihat pola: ke mana sebetulnya uang keluarga pergi setiap bulan?

Banyak keluarga kaget saat pertama kali melihat data pencatatan mereka. Ternyata pengeluaran makan di luar bisa mencapai 30–40% dari total pengeluaran. Atau tagihan pulsa dan streaming yang dijumlah ternyata hampir sejuta per bulan.

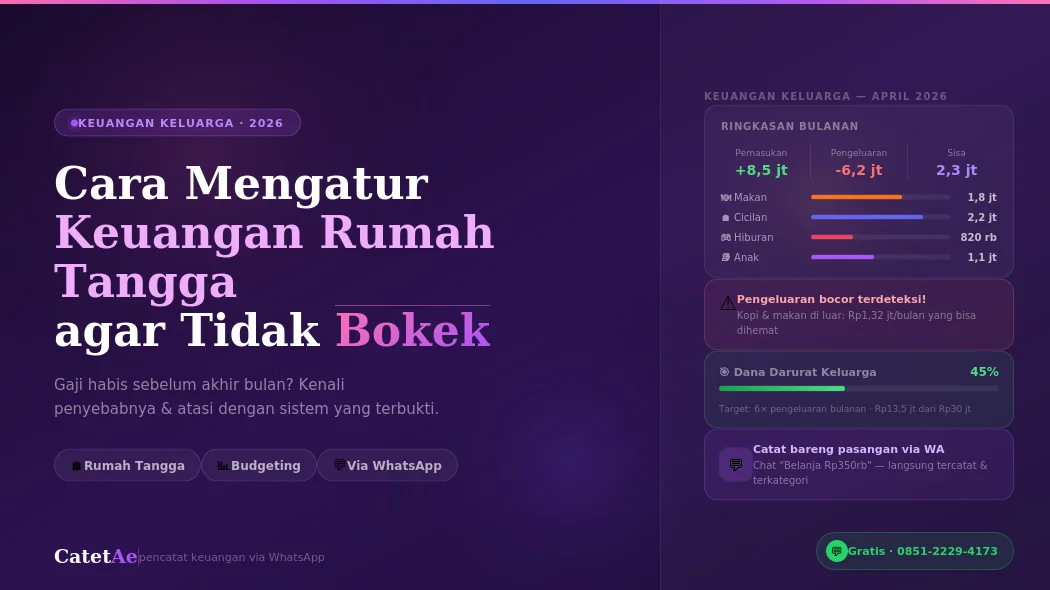

💡 Tips Praktis: Gunakan CatetAe untuk mencatat pengeluaran keluarga langsung lewat WhatsApp. Suami atau istri bisa langsung chat setiap ada transaksi — tanpa perlu buka aplikasi khusus atau membawa buku catatan. Laporan bulanan otomatis tersedia kapan saja.

3. Buat Anggaran Bulanan yang Realistis

Setelah tahu pola pengeluaran, buatlah anggaran yang realistis — bukan yang ideal di atas kertas tapi mustahil dijalankan. Gunakan metode yang terbukti efektif untuk keuangan rumah tangga:

Metode 50/30/20 untuk Keluarga:

- 50% Kebutuhan Pokok — cicilan rumah/kontrakan, makan, listrik, air, transportasi, sekolah anak

- 30% Keinginan — makan di luar, hiburan, belanja pakaian, liburan

- 20% Tabungan & Investasi — dana darurat, tabungan pendidikan anak, investasi masa depan

Jika pos kebutuhan pokok sudah melebihi 50%, evaluasi mana yang bisa dikurangi. Cicilan terlalu besar? Tagihan yang bisa dialihkan ke paket lebih hemat? Kendaraan yang terlalu boros BBM?

4. Pisahkan Rekening untuk Setiap Pos Penting

Ini salah satu strategi paling efektif yang jarang dilakukan: pisahkan rekening bank untuk tujuan berbeda.

Minimal miliki tiga rekening:

- Rekening operasional — untuk pengeluaran sehari-hari

- Rekening tabungan — untuk dana darurat dan tabungan jangka menengah

- Rekening investasi/tujuan — untuk pendidikan anak, DP rumah, atau tujuan finansial jangka panjang

Segera setelah gaji masuk, transfer langsung ke rekening tabungan dan investasi sesuai porsi yang sudah ditentukan. Sisanya baru dipakai untuk kebutuhan bulan ini.

5. Identifikasi dan Pangkas Pengeluaran Bocor

Pengeluaran bocor adalah pengeluaran kecil-kecil yang terasa tidak signifikan tapi kalau dijumlah sebulan bisa mencapai ratusan ribu hingga jutaan rupiah.

Contoh pengeluaran bocor rumah tangga yang paling umum:

| Pengeluaran | Per Hari/Kejadian | Per Bulan |

|---|---|---|

| Kopi kekinian (2 orang) | Rp60.000 | Rp1.320.000 |

| Makan siang di luar (2 orang) | Rp80.000 | Rp1.760.000 |

| Langganan streaming (3 platform) | — | Rp300.000 |

| Belanja online impulsif | — | Rp400.000–800.000 |

| Biaya admin & transfer bank | — | Rp50.000–150.000 |

| Total Potensi Hemat | Rp3.630.000+ |

Tidak harus dihilangkan semua — tapi sadari dulu, lalu putuskan mana yang benar-benar worth it.

6. Bangun Dana Darurat Keluarga

Dana darurat adalah penjaga ketenangan rumah tangga. Tanpanya, satu musibah kecil pun bisa mengacaukan keuangan berbulan-bulan.

Berapa idealnya?

- Pasangan tanpa anak: minimal 3 bulan pengeluaran

- Keluarga dengan 1–2 anak: minimal 6 bulan pengeluaran

- Kepala keluarga wiraswasta/freelancer: minimal 9–12 bulan pengeluaran

Simpan dana darurat di tempat yang mudah dicairkan tapi tidak mudah diganggu — rekening tabungan terpisah atau deposito dengan tenor pendek.

7. Komunikasikan Keuangan dengan Pasangan Secara Rutin

Keuangan rumah tangga adalah tanggung jawab bersama. Salah satu penyebab terbesar kebocoran keuangan keluarga adalah kurangnya komunikasi antara suami dan istri soal uang.

Jadwalkan “rapat keuangan keluarga” minimal sekali sebulan — tidak harus formal, bisa sambil makan malam. Bahas:

- Pengeluaran bulan lalu vs anggaran yang direncanakan

- Pos mana yang jebol dan kenapa

- Target keuangan bulan depan

- Tujuan finansial jangka panjang (liburan, pendidikan anak, renovasi rumah)

Ketika suami dan istri satu visi soal keuangan, hasilnya jauh lebih konsisten dan konflik soal uang pun berkurang drastis.

8. Rencanakan Pengeluaran Besar Jauh-Jauh Hari

Pengeluaran besar yang tiba-tiba adalah musuh utama kestabilan keuangan rumah tangga. Lebaran, tahun ajaran baru, ulang tahun anak, service kendaraan — semua ini bisa diprediksi dan direncanakan.

Buat “kalender pengeluaran tahunan”: catat semua pengeluaran besar yang sudah bisa diprediksi, bagi dengan 12, dan sisihkan setiap bulan sebagai tabungan earmarked.

Contoh: Biaya masuk sekolah anak Rp6 juta → sisihkan Rp500.000/bulan mulai sekarang. Lebaran butuh Rp3 juta → sisihkan Rp250.000/bulan. Tidak ada lagi kejutan di akhir tahun.

Tips Hemat Rumah Tangga yang Langsung Bisa Dipraktikkan

- Masak sendiri minimal 5 hari seminggu — menghemat pengeluaran makan hingga 60%

- Belanja bulanan dengan daftar — tidak ada yang masuk keranjang di luar daftar

- Terapkan aturan 48 jam sebelum membeli barang di atas Rp200.000 yang tidak direncanakan

- Manfaatkan cashback dan promo hanya untuk barang yang memang sudah direncanakan dibeli

- Audit langganan digital tiap 3 bulan — unsubscribe yang jarang dipakai

- Beli kebutuhan non-perishable dalam jumlah besar saat ada promo (deterjen, sabun, beras)

- Gunakan bank digital gratis untuk menghindari biaya admin bulanan

Kesalahan Fatal dalam Mengatur Keuangan Rumah Tangga

❌ Mengandalkan Ingatan, Bukan Catatan

“Kayaknya udah habis banyak deh bulan ini” — ini bukan manajemen keuangan. Tanpa data tertulis, kamu hanya menebak. Dan tebakan hampir selalu salah.

❌ Menyamakan Penghasilan Naik dengan Boleh Lebih Boros

Lifestyle inflation adalah jebakan berbahaya. Gaji naik, cicilan motor baru, rumah yang lebih besar, liburan yang lebih mewah — hasilnya tabungan tetap nol meski penghasilan terus naik.

❌ Tidak Melibatkan Pasangan

Kalau hanya satu pihak yang disiplin sementara yang lain bebas belanja, semua usaha sia-sia. Keuangan rumah tangga harus jadi komitmen berdua.

❌ Menyerah Setelah Gagal Sebulan

Anggaran bulan ini jebol? Tidak apa-apa. Evaluasi, cari tahu kenapa, dan mulai lagi bulan depan dengan penyesuaian. Konsistensi jangka panjang jauh lebih penting dari kesempurnaan bulan pertama.

Hubungan antara Keuangan Pribadi dan Keuangan Rumah Tangga

Keuangan rumah tangga yang sehat dimulai dari kebiasaan keuangan pribadi yang baik dari masing-masing anggota keluarga. Sebelum mengatur keuangan bersama, pastikan kamu dan pasangan sudah punya pemahaman dasar tentang pengelolaan keuangan individu.

📖 Baca juga: Cara Mengatur Keuangan Pribadi: Tips Simpel untuk Hidup Lebih Hemat — panduan lengkap membangun fondasi keuangan pribadi yang kuat sebelum mengelola keuangan keluarga bersama.

FAQ — Pertanyaan Seputar Keuangan Rumah Tangga

Berapa persen gaji yang ideal untuk kebutuhan rumah tangga?

Idealnya maksimal 50% dari total penghasilan keluarga dialokasikan untuk kebutuhan pokok rumah tangga (makan, cicilan, utilitas, transportasi, sekolah). Sisanya untuk keinginan (30%) dan tabungan/investasi (20%).

Siapa yang sebaiknya pegang keuangan rumah tangga — suami atau istri?

Tidak ada aturan baku. Yang terpenting adalah siapa yang lebih disiplin dan teliti dalam mencatat dan merencanakan. Banyak keluarga sukses dengan model di mana istri yang mengelola kas harian sementara suami fokus pada investasi dan tujuan jangka panjang — atau sebaliknya. Yang penting, keduanya transparan dan komunikatif.

Bagaimana mengatur keuangan rumah tangga dengan gaji UMR?

Dengan penghasilan terbatas, prioritas adalah memenuhi kebutuhan pokok dulu, lalu sisihkan tabungan darurat meski kecil (bahkan Rp100.000/bulan sudah berarti). Kurangi pengeluaran bocor, maksimalkan memasak sendiri, dan hindari utang konsumtif. Kenaikan penghasilan melalui skill atau usaha sampingan juga perlu dikejar secara paralel.

Bagaimana cara mengatur keuangan saat ada cicilan besar?

Total cicilan idealnya tidak lebih dari 30–35% dari total penghasilan. Jika sudah melebihi itu, pertimbangkan refinancing, pelunasan lebih cepat, atau menambah sumber penghasilan. Prioritaskan melunasi utang bunga tinggi (kartu kredit, pinjol) sebelum yang lain.

Apa aplikasi terbaik untuk mencatat keuangan rumah tangga?

Aplikasi terbaik adalah yang benar-benar kamu pakai setiap hari. CatetAe sangat cocok untuk keuangan rumah tangga karena bisa diakses langsung lewat WhatsApp — suami istri bisa catat transaksi masing-masing kapan saja tanpa harus buka aplikasi khusus. Laporan bulanan otomatis tersedia untuk evaluasi bersama.

Kesimpulan

Cara mengatur keuangan rumah tangga agar tidak bokek bukan tentang hidup pelit atau mengorbankan kesenangan. Ini tentang membuat setiap rupiah punya tujuan yang jelas — sehingga kebutuhan terpenuhi, keinginan tetap bisa dinikmati, dan masa depan keluarga terjamin.

Mulai dari langkah paling sederhana: catat pengeluaran hari ini. Dari sana, kamu akan punya data untuk membuat keputusan keuangan yang lebih baik. Bulan demi bulan, kebiasaan kecil ini akan mengubah kondisi keuangan keluargamu secara signifikan.

Ingat: keuangan yang sehat bukan hak orang kaya — ini adalah hasil dari kebiasaan yang benar, dimulai hari ini.

Mulai Catat Keuangan Rumah Tangga Sekarang — Gratis!

Buat keuangan keluarga lebih rapi dengan CatetAe — catat pemasukan & pengeluaran rumah tangga hanya lewat chat WhatsApp. Berdua dengan pasangan pun bisa!

Chat CatetAe di WhatsApp → 0851-2229-4173

Gratis langsung pakai. Upgrade ke paket berlangganan kapan saja untuk akses fitur lengkap.