Gaji sudah masuk, tapi seminggu kemudian uang terasa habis entah ke mana. Tagihan numpuk, tabungan tidak bertambah, dan akhir bulan selalu deg-degan. Kenal situasi ini?

Kamu tidak sendirian. Banyak orang — mulai dari karyawan bergaji tetap sampai pebisnis berpenghasilan besar — tetap kesulitan mengatur keuangan karena tidak punya sistem yang tepat.

Kabar baiknya: cara mengatur keuangan pribadi itu bisa dipelajari, tidak harus rumit, dan bisa dimulai hari ini.

Mengapa Mengatur Keuangan Pribadi Itu Penting?

Keuangan yang tidak teratur bukan cuma soal uang — tapi soal ketenangan pikiran. Stres finansial adalah salah satu penyebab utama masalah produktivitas, hubungan, dan kesehatan mental.

Sebaliknya, orang yang mengatur keuangan pribadi dengan baik cenderung:

- Lebih tenang menghadapi pengeluaran tak terduga

- Mampu menabung dan berinvestasi secara konsisten

- Tidak mudah terjebak utang konsumtif

- Punya kebebasan finansial lebih cepat

Intinya, mengatur keuangan bukan soal pelit — tapi soal menjadi bos atas uang kamu sendiri.

Langkah-Langkah Cara Mengatur Keuangan Pribadi

1. Ketahui Pemasukan dan Pengeluaran Bulananmu

Langkah pertama dan paling penting: catat semua pemasukan dan pengeluaran. Ini terdengar sederhana, tapi mayoritas orang melewatinya.

Kamu tidak bisa mengatur sesuatu yang tidak kamu ukur. Mulailah dengan mencatat selama satu bulan penuh — dari gaji, pendapatan sampingan, sampai pengeluaran terkecil sekalipun.

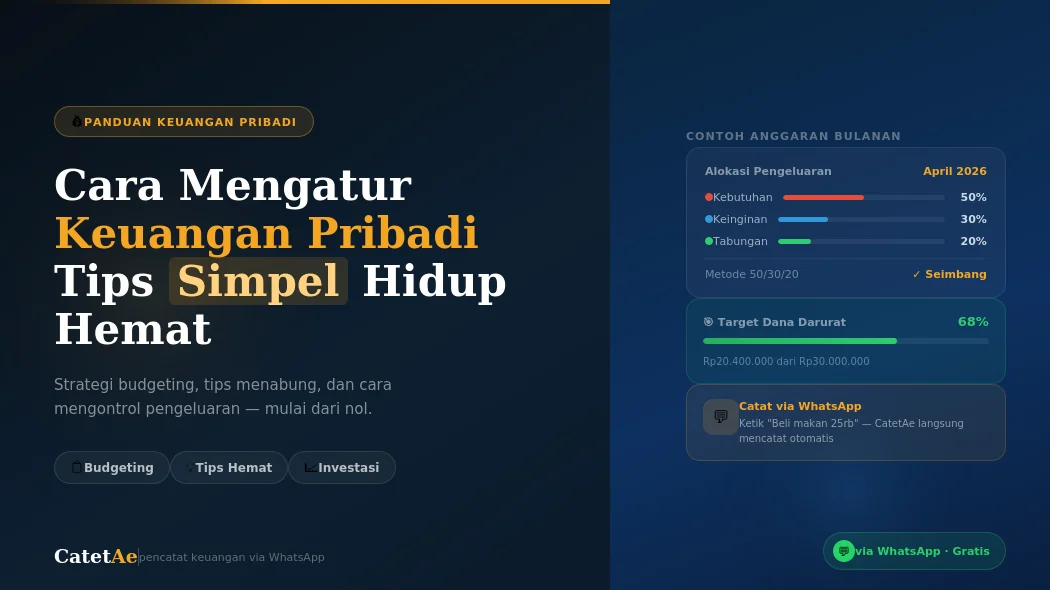

💡 Tips: Gunakan aplikasi pencatat keuangan agar proses ini lebih mudah dan konsisten. Dengan CatetAe, kamu bisa catat transaksi hanya lewat chat WhatsApp — tanpa perlu instal app tambahan.

2. Terapkan Metode Budgeting yang Sesuai

Setelah tahu pola pengeluaranmu, saatnya membuat anggaran. Ada beberapa metode populer:

Metode 50/30/20

- 50% untuk kebutuhan pokok (makan, transportasi, cicilan)

- 30% untuk keinginan (hiburan, makan di luar, belanja)

- 20% untuk tabungan dan investasi

Metode Zero-Based Budgeting

Setiap rupiah dari pemasukan punya tujuan. Total pemasukan dikurangi semua pos pengeluaran harus sama dengan nol — bukan berarti uangmu habis, tapi semua sudah teralokasi dengan jelas termasuk tabungan.

Metode Amplop (Envelope Method)

Pisahkan uang cash ke dalam amplop berlabel sesuai kategori. Cocok untuk yang mudah tergoda belanja impulsif.

Pilih metode yang paling cocok dengan gaya hidupmu. Yang terpenting bukan metodenya, tapi konsistensinya.

3. Pisahkan Rekening Kebutuhan dan Tabungan

Salah satu kesalahan paling umum: menyimpan uang tabungan di rekening yang sama dengan uang belanja.

Segera setelah gaji masuk, transfer langsung bagian tabunganmu ke rekening terpisah. Anggap tabungan sebagai tagihan wajib yang tidak bisa diganggu gugat. Prinsip ini dikenal sebagai “pay yourself first” — bayar dirimu sendiri dulu sebelum yang lain.

4. Identifikasi dan Kurangi Pengeluaran Bocor

Pengeluaran bocor adalah pengeluaran kecil yang terasa tidak signifikan tapi kalau dijumlah bisa sangat besar. Contohnya:

- Kopi kekinian setiap pagi (Rp30rb × 22 hari kerja = Rp660rb/bulan)

- Langganan streaming yang jarang dipakai

- Biaya admin rekening yang bisa dipindah ke bank digital gratis

- Makan siang di luar padahal bisa bawa bekal

Kamu tidak harus menghilangkan semua ini sekaligus — tapi sadari dulu, lalu putuskan mana yang worth it.

5. Buat Dana Darurat

Dana darurat adalah fondasi keuangan pribadi yang sehat. Idealnya simpan 3–6 kali pengeluaran bulanan di tempat yang mudah dicairkan (rekening tabungan atau deposito jangka pendek).

Kenapa penting? Karena tanpa dana darurat, satu kejadian tak terduga — PHK, sakit, kendaraan rusak — bisa langsung membuat keuanganmu kolaps dan terpaksa utang.

6. Mulai Berinvestasi Sedini Mungkin

Menabung saja tidak cukup. Inflasi membuat nilai uang turun setiap tahunnya. Untuk itu, investasi adalah langkah berikutnya setelah tabungan darurat terpenuhi.

Pilihan investasi untuk pemula di Indonesia:

- Reksa dana pasar uang — risiko rendah, cocok untuk pemula

- Emas — stabil dan mudah dicairkan

- Obligasi ritel (ORI, SBN) — aman karena dijamin pemerintah

- Saham — potensi tinggi, tapi butuh pemahaman lebih

Mulai dari jumlah kecil pun tidak masalah — yang penting konsisten dan mulai sekarang.

7. Evaluasi Keuangan Setiap Bulan

Mengatur keuangan bukan sekali jadi. Setiap akhir bulan, luangkan 15–30 menit untuk:

- Mengecek apakah pengeluaran sesuai anggaran

- Melihat pos mana yang sering jebol

- Menyesuaikan target tabungan jika ada perubahan penghasilan

- Merayakan kemajuan kecil — ini penting untuk menjaga motivasi!

Kesalahan Umum dalam Mengatur Keuangan Pribadi

Menghindari jebakan ini bisa menyelamatkan kamu dari banyak masalah finansial:

❌ Tidak Mencatat Pengeluaran

Tanpa catatan, kamu hanya menebak-nebak ke mana uang pergi. Mulailah mencatat mulai hari ini — sekecil apapun transaksinya.

❌ Menunda Menabung sampai “Sisa”

Menabung dari sisa pengeluaran hampir selalu gagal. Tabungan harus jadi prioritas pertama, bukan terakhir.

❌ Tidak Punya Tujuan Finansial yang Jelas

“Ingin kaya” bukan tujuan. “Ingin punya dana darurat Rp30 juta dalam 12 bulan” adalah tujuan yang bisa dicapai. Tujuan yang spesifik memberi arah dan motivasi.

❌ Terlalu Banyak Utang Konsumtif

Cicilan HP terbaru, kartu kredit untuk gaya hidup, paylater untuk barang tidak penting — ini adalah jebakan yang memperlambat kebebasan finansialmu. Bedakan antara utang produktif (untuk aset/investasi) dan utang konsumtif (untuk gaya hidup).

❌ Tidak Punya Sistem yang Konsisten

Semangat di awal tapi berhenti di bulan kedua adalah pola yang sangat umum. Kunci suksesnya adalah membuat sistem yang se-otomatis mungkin — transfer tabungan otomatis, reminder tagihan, dan pencatatan yang semudah kirim pesan WhatsApp.

Tips Hemat yang Bisa Langsung Dipraktikkan

Berikut tips praktis yang bisa langsung kamu mulai hari ini:

- Buat daftar belanja sebelum ke supermarket — dan patuhi daftar itu

- Terapkan aturan 24 jam sebelum membeli barang yang tidak direncanakan

- Masak sendiri minimal 3–4 hari seminggu untuk menghemat pengeluaran makan

- Gunakan transportasi umum saat memungkinkan untuk hemat BBM dan parkir

- Manfaatkan promo dan cashback, tapi hanya untuk barang yang memang akan dibeli

- Audit langganan digital setiap 3 bulan — unsubscribe yang tidak dipakai

- Catat setiap pengeluaran — kesadaran adalah langkah pertama perubahan

Cara Mengatur Keuangan untuk Karyawan

Kalau kamu karyawan bergaji tetap, kamu punya keuntungan besar: penghasilan yang bisa diprediksi. Manfaatkan ini dengan:

- Mengatur transfer otomatis ke rekening tabungan setiap tanggal gajian

- Memanfaatkan fasilitas BPJS Ketenagakerjaan untuk tabungan pensiun

- Mendaftar dana pensiun perusahaan jika tersedia

- Tidak menaikkan gaya hidup setiap kali gaji naik (lifestyle inflation)

Cara Mengatur Keuangan untuk Pebisnis dan Freelancer

Penghasilan tidak tetap membutuhkan disiplin ekstra:

- Pisahkan rekening pribadi dan bisnis sejak hari pertama

- Buat “gaji tetap” untuk diri sendiri dari keuntungan bisnis

- Sisihkan minimal 10–15% dari setiap pemasukan untuk pajak

- Siapkan dana darurat lebih besar — idealnya 6–12 bulan pengeluaran

- Catat semua pemasukan dan pengeluaran bisnis dengan rapi

Alat Terbaik untuk Membantu Mengatur Keuangan Pribadi

Mengatur keuangan akan jauh lebih mudah jika kamu punya alat yang tepat. Salah satu masalah terbesar adalah konsistensi mencatat — dan solusi terbaik adalah alat yang paling mudah dipakai setiap hari.

CatetAe hadir sebagai solusi pencatatan keuangan yang sepenuhnya berbasis WhatsApp. Tidak perlu download aplikasi baru, tidak perlu login ke mana-mana. Cukup chat transaksimu dalam bahasa sehari-hari, dan semuanya tercatat otomatis lengkap dengan kategori dan laporan bulanan.

📊 Baca juga: Aplikasi Pencatat Keuangan Terbaik 2026: Catat Uang Jadi Lebih Rapi — panduan lengkap memilih aplikasi yang benar-benar kamu pakai.

FAQ — Pertanyaan Seputar Cara Mengatur Keuangan Pribadi

Dari mana memulai mengatur keuangan jika selama ini tidak pernah mencatat?

Mulai dari yang paling sederhana: catat semua pengeluaran selama satu bulan penuh. Tidak perlu langsung sempurna. Dengan data satu bulan, kamu sudah bisa melihat pola dan mulai membuat anggaran yang realistis.

Berapa persen gaji yang ideal untuk ditabung?

Standar umum adalah minimal 20% dari penghasilan. Jika belum memungkinkan, mulai dari 5–10% dan naikkan bertahap setiap beberapa bulan. Yang terpenting adalah konsistensi, bukan jumlahnya.

Bagaimana cara mengatur keuangan jika gaji pas-pasan?

Fokus dulu pada penghematan pengeluaran tidak penting, bukan menambah penghasilan. Identifikasi pengeluaran bocor, kurangi yang tidak esensial, dan mulai dengan tabungan kecil meski hanya Rp50.000 per bulan. Kebiasaan menabung lebih penting dari jumlahnya.

Apakah perlu aplikasi khusus untuk mengatur keuangan?

Tidak wajib, tapi sangat membantu. Pencatatan manual di buku atau spreadsheet bisa dilakukan, tapi seringkali tidak konsisten. Aplikasi seperti CatetAe yang terintegrasi dengan WhatsApp membuat pencatatan semudah mengirim pesan — sehingga lebih mudah dijadikan kebiasaan.

Kapan waktu terbaik untuk mulai mengatur keuangan?

Sekarang. Bukan awal bulan depan, bukan setelah gaji naik, bukan setelah utang lunas. Semakin cepat kamu mulai, semakin besar manfaat yang kamu rasakan — terutama dari bunga majemuk investasi jangka panjang.

Kesimpulan

Cara mengatur keuangan pribadi yang efektif tidak harus rumit atau membutuhkan keahlian akuntansi. Kuncinya ada pada tiga hal sederhana: catat, rencanakan, konsisten.

Mulai dengan mencatat semua pemasukan dan pengeluaran. Buat anggaran yang realistis. Pisahkan tabungan dari awal. Kurangi pengeluaran bocor. Dan evaluasi setiap bulan.

Keuangan yang sehat adalah perjalanan, bukan tujuan sekali capai. Setiap langkah kecil yang kamu ambil hari ini — sekecil apapun — adalah investasi untuk versi dirimu yang lebih tenang dan bebas secara finansial.

Mulai Kelola Keuanganmu Sekarang — Gratis!

Catat pengeluaran pertamamu hari ini lewat CatetAe — pencatat keuangan simpel via WhatsApp.

Chat CatetAe di WhatsApp Sekarang → 0851-2229-4173

Gratis langsung pakai. Upgrade ke paket berlangganan kapan saja untuk akses fitur lengkap.